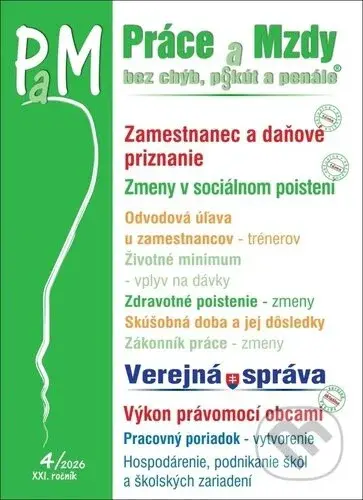

PaM č. 4 / 2026 - Daňové priznanie u zamestnanca (Zmeny v sociálnom poistení) - kniha z kategorie Daně

Možnosti dopravy

Popis produktu

Ak zamestnanec dosiahol v príslušnom zdaňovacom období zdaniteľné príjmy len zo závislej činnosti na území SR a nepožiadal svojho zamestnávateľa o vykonanie ročného zúčtovania za rok príslušný kalendárny rok, je povinný podať daňové priznanie typu A. Podkladom na vyplnenie tohto priznania je tlačivo „Potvrdenie o zdaniteľných príjmoch“, ktoré je zamestnávateľ povinný doručiť zamestnancovi najneskôr do 10. marca zdaňovacieho obdobia, v ktorom sa podáva daňové priznanie, ak nepožiada zamestnanec o jeho vyhotovenie skôr, v prípade, ak žiada o vykonanie ročného zúčtovania iného zamestnávateľa. Kópia tohto tlačiva je zároveň povinnou prílohou tohto daňového priznania. Je jeho povinnosťou podať DP alebo priznanie môže podať dobrovoľne? Titul obsahuje príspevky k zmenám v právnych predpisoch z oblastí daní, účtovania a zdaňovania miezd a odvodov. Zamestnanec a DP k dani z príjmov FO za rok 2025 Sociálne poistenie – zmeny zákona Práca zamestnanca z prirodzeného domáceho prostredia Pracovná disciplína a právna zodpovednosť v pracovnom práve Životné minimum a dávky naň nadväzujúce Ročné zúčtovanie preddavkov na daň z príjmov zo závislej činnosti u zamestnávateľa Oslobodenia od dane z príjmov pre nepeňažné benefity poskytnuté zamestnávateľom pre zamestnanca Daňový bonus vo vzťahu k zahraničiu Kategórie poistencov od 1. januára 2026 – odvody Zdravotné poistenie Skúšobná doba a dôsledky jej nedohodnutia v pracovnej zmluve Zamestnanci – tréneri – odvodová úľava Príspevok na pomoc pri odkázanosti na pomoc inej FO Daňový bonus v rámci ročného zúčtovania u zamestnávateľa Cestovné náhrady na služobných cestách Výkon právomocí obcami Pracovný poriadok vo verejnej správe Hospodárenie, podnikanie, kontroly, pokuty - školy a školské zariadenia Životné minimum je spoločensky uznaná minimálna hranica príjmov fyzickej osoby, pod ktorou nastáva stav jej hmotnej núdze. Sumy životného minima sa upravujú vždy k 1. júlu bežného kalendárneho roka na základe koeficientu rastu čistých peňažných príjmov na osobu alebo koeficientu rastu životných nákladov nízkopríjmových domácností. Napriek skutočnosti, že životné minimum sa upravuje k 1. júlu roku 2025, dávky a príspevky naň naviazané sa upravili buď k júlu 2025 alebo k januáru 2026 v závislosti od toho, ako zmenu tej - ktorej dávky, resp. príspevku, stanovuje príslušná legislatívna norma. O aké dávky a príspevky ide, sa dočítate v mesačníku.

Specifikace

- Stav: new

- Typ produktu:Knihy

- GTIN/EAN: 9771337060555

Historie cen

Dostupné v dalších obchodech

PaM č. 4 / 2026 - Daňové priznanie u zamestnanca (Zmeny v sociálnom poistení) - kniha z kategorie Daně

Dostupnost: in_stock

PAM 4/2026 – Daňové priznanie u zamestnanca

Dostupnost: in stock

Další produkty