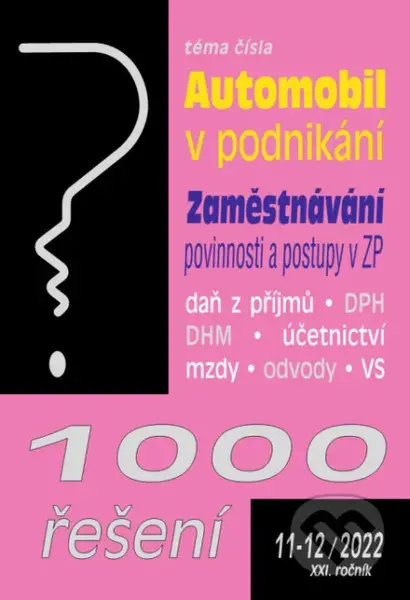

1000 řešení č. 11-12 - Automobil v podnikání (Zaměstnávání – povinnosti a postupy v ZP)

Možnosti dopravy

Popis produktu

I navzdory nepříznivé energetické krizi, zůstává automobil nenahraditelnou součásti podnikání. Jak si poradit s uplatňováním daňových výdajů a jeho využitím poradíme v kapitole Automobil v podnikání. Jak mají zaměstnavatelé a podnikatelé postupovat při placení pojistného na zdravotní pojištění a plnění souvisejících zákonných povinností, aby se nedostali „do konfliktu“ se zdravotní pojišťovnou se dočtete v kapitole Zaměstnávání – povinnosti a postupy v zdravotním pojištění… • Automobil v podnikání. Z hlediska daní z příjmů může být vlastní automobil považován za hmotný majetek dle § 26 odst. 2 písm. a) ZDP. A to, když je pořízen za účelem používání dotyčným poplatníkem jako tzv. firemní auto a jeho vstupní cena přesáhne 80 000 Kč. Výdaje (náklady) na pořízení HM nelze daňově uplatnit ihned, naráz, ale až postupně prostřednictvím daňových odpisů, nebo v zůstatkové ceně... • Zaměstnávání – povinnosti a postupy v zdravotním pojištění Základní právní úpravu, kterou se odborná sféra ve své práci řídí, představují ve zdravotním pojištění zákon č. 48/1997 Sb., o veřejném zdravotním pojištění a o změně a doplnění některých souvisejících zákonů a zákon č. 592/1992 Sb., o pojistném na veřejné zdravotní pojištění, oba ve znění pozdějších předpisů. Nejdůležitějšími povinnostmi zaměstnavatele je oznamování změn za své zaměstnance a placení pojistného podle zákona… Obsah: • Automobil v podnikání • Zaměstnávání – povinnosti a postupy v ZP – Zaměstnavatelé – OSVČ – Příjmy po skončení zaměstnání • Daně v praxi – Daň z příjmů – Úmrtí z pohledu ZDP – DPH • Postupy účtování – Dlouhodobý hmotný majetek • Zaměstnávání – Mzdy a odvody – Cestovní náhrady • Veřejný sektor – Obce a školy

Specifikace

- Stav: new

- Typ produktu:Ostatné

- GTIN/EAN: 9771212471254

Historie cen

Dostupné v dalších obchodech